こんにちは、今回はiDeCoについて書いていきます。

わたしは企業型DC(企業型確定拠出年金)に自動的に加入しており、iDeCoは併用してません。

妻さんは勤め先が企業型DCを導入していないため、iDeCoをやっています。

iDeCoとは「individual-type Defined Contribution pension plan」の略で、

個人型確定拠出年金の制度のことです。簡単に言うと、個人で作る年金の制度です。

より豊かな老後の生活を送るために御館様が与えたもうた資産形成のひとつです。

左はiDeCo普及推進キャラクターのイデコちゃんです!

「iDeCo」とシロイルカの「いいおでこ」をかけて、

シロイルカをモチーフにしたものらしいです(笑)

口癖は「~デコ」

iDeCo公式サイトの各所に登場しています。

加入するかは任意で、加入する場合には、自分で申し込みを行い、掛金を決めて拠出して、

金融商品を選んで、掛金を運用します。運用と聞くとなんだかめんどうそうですが、

運用期間中にやることは、掛金を決めて金融商品を選ぶだけです!

必要に応じて掛金や金融商品を変更しますが、必要なければ特にやることはありません。

60歳になるまで掛金を拠出して、60歳以降に掛金とその運用益の合計額を受け取れます。

経済的に厳しい場合には、途中で掛金の拠出を停止することもできます。

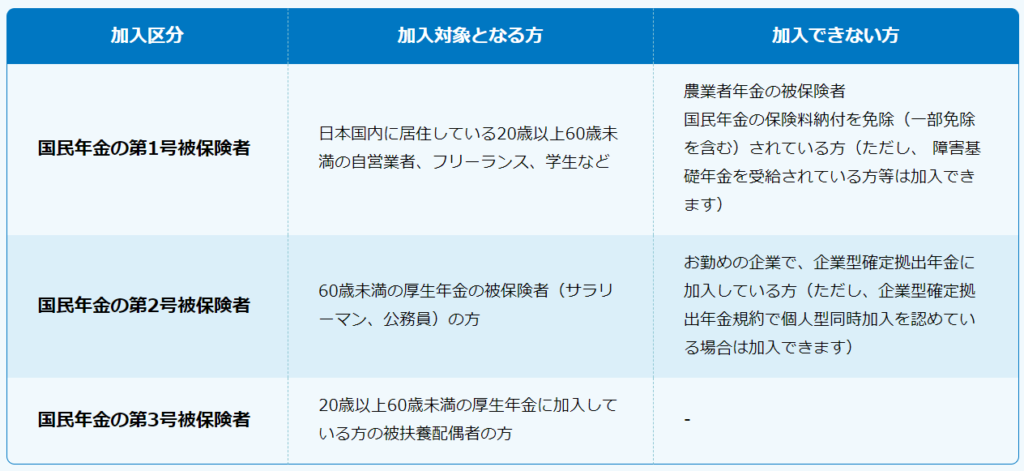

加入資格は基本的に20歳以上~60歳未満のすべての人です。

ただし、一部加入できない人もいます。

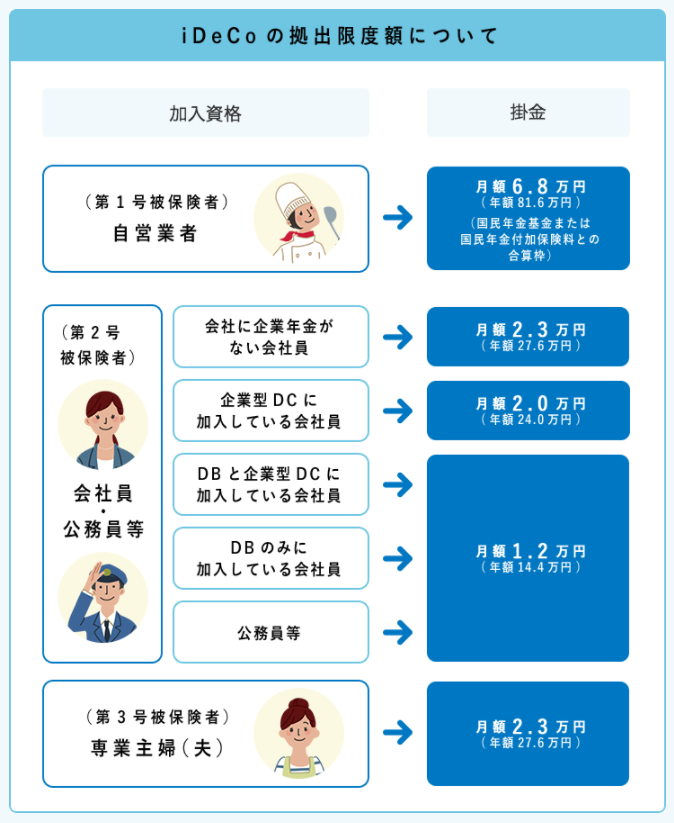

掛金の拠出は、最低5,000円から1,000円単位で設定ができ、上限額は各人の状況により異なります。

掛金は毎月定額で拠出するのが基本的な考えですが、年単位で拠出することも可能です。

その場合、年1回以上、各月に任意に決めた掛金を拠出します。

拠出額は、1年間の合計が最低60,000(5,000円×12ヵ月)から1,000円単位で、上限は年額までです。

拠出金と運用益の受け取りは、原則60歳からで受け取り方法は下記から選択できます!

一時金として一括で受け取り

受け取り年齢から、70歳になるまでの間に、一時金として一括で受け取り。

iDeCoの他に退職金を受け取る場合は、「退職所得控除」が受けられ退職金とiDeCoの合計額

から控除額を引くため、退職金がない自営業者や、退職金が少ない会社員におすすめ!

年金として受け取り

受け取り年齢から、5年~20年の期間で受け取り。※運営管理機関が定める方法で支給。

「公的年金等控除」が受けられ、公的年金やiDeCoなどの年間の合計額から控除額を引くため、

退職金が多くてiDeCoに使える「退職所得控除」の枠が残らないような会社員におすすめ!

一時金と年金を組み合わせて受け取り

受け取り年齢から、一部は一時金、残りを年金で受け取り。※運営管理機関が対応していること。

すべて一時金で受け取ると、退職金と合わせて「退職所得控除」の額を超えて課税される場合、

控除額までは一時金で受け取り、残りを年金として受け取ることで控除枠を最大限利用できる。

退職金だけでは「退職所得控除」の枠が残るような会社員におすすめ!

受給開始年齢は原則60歳からですが、それは加入期間が10年以上の人で、

加入期間が10年に満たない人は、受給年齢が上がるため注意が必要ですね。

| 加入期間 | 受給開始年齢 |

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1ヵ月以上2年未満 | 65歳 |

iDeCoのメリットは何といっても税制優遇です。

以下に、メリットとデメリットと思えることを書きました。

掛金が全額所得控除!

1年間の収入から拠出金額を差し引けるので、その分の所得税と住民税が軽減される。

例えば、年収400万円の人が月に1万円積み立てた場合、年間で1万8,000円の節税になります。

単純計算で10年なら18万円、20年なら36万円、30年なら72万円分の税金が軽減になります。

運用益が非課税で再投資!

通常、投資で得た利益にかかる約20%の税金がかからない!

例えば、10万円の利益が出ると税金として約2万円かかるが、iDeCoなら引かれない。

運用益が大きくなればなるほど、非課税の恩恵は大きくなる。

拠出金と運用益を受け取るときも控除!

一時金で受け取る場合は「退職所得控除」、年金で受け取る場合は「公的年金等控除」の対象

原則60歳になるまで拠出金と運用益は受け取れない!

老後の資産形成が目的の制度であり、それゆえに税制優遇があります。

ただし、iDeCo加入者等が一定以上の障害状態になった場合や死亡した場合には、

60歳前でも、障害給付金や死亡一時金を受け取ることができます。

運用リスクがあり、資産が減る可能性がある!

受け取れる金額は確定しておらず、資産運用は自己責任で、運用成績により変動します。

運用商品によっては元本が保証されていないため、元本割れの可能性もあります。

逆を言えば、運用商品によっては元本を大きく上回る可能性もあります。

口座管理手数料がかかる!

iDeCoを申し込んだ金融機関が「運営管理機関」になります。

他に事務委託先金融機関、国民年金基金連合会が関わるため、それぞれ手数料が発生します。

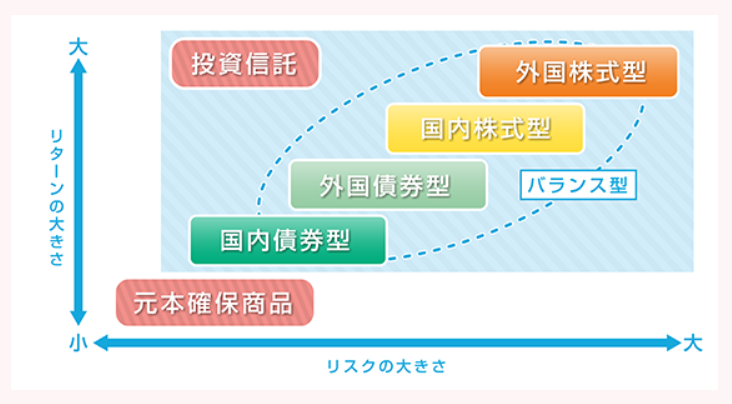

運用商品は、ざっくり2つに分類できます。

元本確保商品

定期預金、保険商品など

満期時に元本と利息を確保、あらかじめ決められた固定金利で運用される。

しかし、金利が低いと資産は増えない、保険商品は途中解約すると元本割れの可能性がある。

元本変動商品

投資信託(国内債券型、外国債券型、国内株式型、外国株式型など)

運用成績次第で、元本割れが起きるリスクがある、逆に資産が大きく増える可能性もある。

また、信託報酬という手数料がかかるため、注意が必要。

ローリスク、ローリターン!

ハイリスク、ハイリターン!

まとめ・感想

iDeCoは、加入から60歳まで基本的に毎月決まった掛金を拠出して、金融商品を購入&運用して、

60歳以降に一時金 or 年金 or 一時金+年金 で掛金と運用益の合計額を受け取る。

老後の資産形成を目的とした制度! 主に税制で優遇されるメリットがある。

一方で、60歳まで資産を引き出せなかったり、運用リスクなどのデメリットがある。

自分自身でメリットとデメリットを理解して、ライフプランやリスク許容度を考慮した上で

加入する価値があるのか検討してみてはいかがでしょうか!

わたしは企業型DCでリスク大きめリターン大きめで運用してます(笑)

では、またー!!

-END-

----------------------------------------------