こんにちは、今回はNISAの制度の1つである、ジュニアNISAについて書いていきます。

NISAには現在、以下の3つの制度があります。

・ジュニアNISA ※今回説明

NISAは、2014年にスタートした少額から投資を推進するための非課税制度のことです。

通常、投資により得られる収益には約20%の税金がかかりますが、その税金が免税されます。

| 課税口座 (一般口座、特定口座) | NISA口座 | |

| 投資額 | 100万円 | 100万円 |

| 収益 | 50万円 | 50万円 |

| 税率 | 約20% | なし |

| 税金 | 10万円 | なし |

| 資産 | 140万円 | 150万円 |

ジュニアNISAは、2016年から始まったNISAの中の1つの制度です。

子どもの将来に向けた資産形成を目的としてます。

一般NISAやつみたてNISAを利用できる人が20歳以上に対して、

ジュニアNISAを利用できる人は0~19歳です。ただし、運用・管理は親権者などが行います。

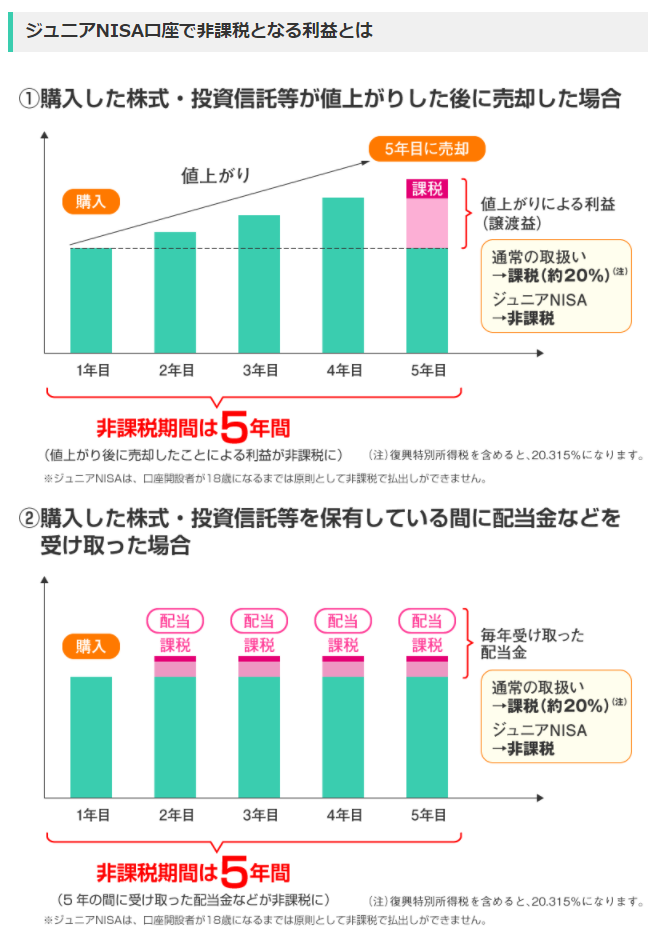

ジュニアNISAの特徴ですが、ジュニアNISA口座を通じて購入した金融商品から得られる収益に対して

税金が最長で5年間かからないありがたい制度です。簡単に言うと一般NISAの子ども版です。

金融商品の値上がり益や配当金に対する課税分(上図の赤い部分)が、課税口座(一般口座、特定口座)

では税金として引かれますが、一般NISA口座では手元に残ります。

| 利用できる人 | 日本に住んでいる0~19歳 口座を開設する年の1月1日の年齢 |

| 非課税対象 | 株式、投資信託などの投資から得られる配当金、分配金、譲渡益 |

| 口座開設 | 1人1口座 |

| 金融機関 | 変更不可 一度口座を廃止して新しい金融機関で口座を開設することはできる 上記の場合には過去の利益に課税される 変更したい年に金融商品を購入していなければ9月30日までに新しい 金融機関で手続きを行うことで同年にジュニアNISA口座を開設できる |

| 非課税投資枠 | 年間上限80万円、合計上限400万円 未使用枠があっても翌年以降に繰り越すことはできない。 |

| 非課税期間 | 5年間 期間満了時は、売却、課税口座へ移す、ロールオーバーするの3つ |

| 投資可能期間 | 2016~2023年 2023年時点で20歳になっていない人はロールオーバーして20歳まで非課税 |

| 運用管理 | 口座開設者(子ども)の二親等以内の親族(両親や祖父母など) |

| 払出制限 | 3/31時点で18歳になる年の前年12/31まで原則払い出しできない 途中で払い出しをすると過去に非課税とされていた利益に課税される 2024年1月1日以後は払い出し制限が解除される |

他にも特徴というか注意点として、、、(基本的に一般NISAと同じですが)

ジュニアNISA口座の金融商品が値下がりして損失がでた場合に、他の課税口座の金融商品の収益との

相殺(損益通算)はできない!

例えば、課税口座AとBを持ってて、課税口座Aで-10万円、課税口座Bで+10万円となった場合には

合算して損益無(±ゼロ)とすることができ、収益がないため税金は発生しません。

しかし、ジュニアNISA口座で-10万円、課税口座で+10万円となった場合には、

ジュニアNISA口座の-10万円は無視され、課税口座の+10万円に約20%の2万円税金がかかります。

課税口座の金融商品をジュニアNISA口座には移せない。

ジュニアNISA口座から課税口座へは移せます。

また、ジュニアNISA口座の金融商品を、他の金融機関のジュニアNISA口座には移せない。

投資信託の分配金は、株式数比例配分方式のみ非課税となるため注意!

ちなみに、配当金や分配金の受け取り方法は4通りあります。

| 配当金領収証方式 | 発行会社から郵送される配当金受領証を、ゆうちょ銀行などの窓口まで 持参して配当金を受け取る方法 |

| 株式数比例配分方式 | 配当金を証券会社の口座で受け取る方法 |

| 一括振込方式 (登録配当金受領口座方式) | 配当金を指定の銀行預金口座などで受け取る方法 ※保有するすべての株などの配当金を受け取る |

| 個別銘柄指定方式 | 配当金を指定の銀行預金口座などで受け取る方法 ※保有する銘柄ごとに手続きができる |

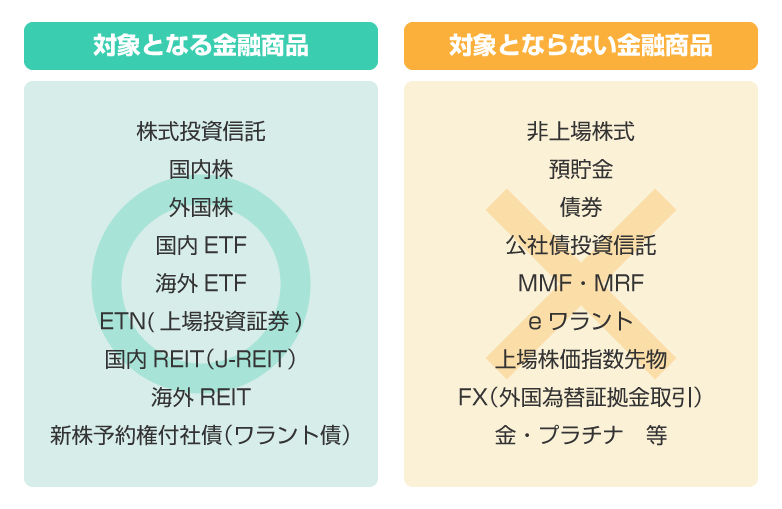

下図は、一般NISAで購入できる金融商品です。

実際に購入できる金融商品は、口座を開設する金融機関によって異なります。

まとめ・感想

ジュニアNISAは、日本に住んでる0~19歳の人が利用でき、年間最大80万円、累計最大400万円まで

株や投資信託から得られる収益に約20%の税金が20歳までかからない制度です。

投資可能期間は2023年までなので、あと3年間240万円の投資ができます。

個人的には、子どもがいる家庭で、投資可能額が両親のNISA口座の利用限度額以上であるなら、

ジュニアNISAも利用して非課税で運用した方がいいんじゃないかと思いますね!

では、またー!!

-END-

----------------------------------------------